一昔前まではあまり名前が知られていませんでしたが、昨今テレビCMをはじめメディアに取り上げられることが増えてきたソーシャルレンディング。

先日、複利効果の記事で書いた通り、そろそろ真面目に資産運用を考えようということで、その候補の1つとして改めてソーシャルレンディングについて調べてみたので、その内容をまとめたいと思います。

ソーシャルレンディングとは?

とても簡単に言うならば、「お金を借りたい人」と「お金を貸したい(投資したい)人」を結びつける、「融資の仲介サービス」のことを指します。

私たちのような個人投資家から、ソーシャルレンディング事業者がお金を集めて中小企業に融資を行い、その利子をソーシャルレンディング事業者と個人投資家が受け取る、という仕組みです。

図解すると、こんな感じです。金額はわかりやすい数字にしただけでイメージです。

投資対象となる、上の図でいう中小企業の事業は、不動産をはじめとし、太陽光発電、新規事業など様々です。私たちのような個人投資家の大半は、こういった事業に対して投資するだけの資金を持っていないため、通常は投資することはできません。しかし、ソーシャルレンディングであれば、ソーシャルレンディング事業者を通じて投資をすることができるわけです。

一度投資をしたら、中小企業が返済するまで待っていれば、いずれ利子がついて投資したお金が戻ってくる、というわけです。

ソーシャルレンディングのメリットは?

個人投資家から見ると、ソーシャルレンディングには以下のメリットがあります。

利率が高い

このご時世、銀行にお金を預けていても、お金が増えることはありません。普通預金の年利は0.001%、定期預金でも0.01%です。普通預金では、100万円預けても、10円しか増えません。

そんな中、ソーシャルレンディングの利率は低いものでも4%、高いものであれば10%を超えるものまであります。利率を5%としても、100万円預けらたら5万円も増えます。銀行との差は一目瞭然ですよね。

運用が手軽

株式投資や投資信託の場合は、その値動きを常に気にしていなければなりません。しかし、ソーシャルレンディングの場合は、一度投資をしてしまえば後はほったらかしにしておくだけで、分配金が発生します。

放っておけば不労所得として配当がもらえるなんて、手軽かつ気楽でいいですよね。

ソーシャルレンディングのデメリットは?

メリットだけ見るといいことずくめのように見えますが、裏を返せばデメリットもあります。

資金の流動性が低い

一度投資をすると、そのお金が戻ってくるまでは引き出すことができません。短いものでは半年程度から、長いものだと数年の間、そのお金は固定されてしまいます。

ですので、生活資金で投資をするのではなく、余裕資金で投資をする必要があります。

ソーシャルレンディング事業者から出金するときに手数料がかかる

金額は事業者によりますが、出金手数料がかかります。大した金額ではないにせよ、デメリットではありますね。

デフォルトのリスクがある

一番気をつけなければならないポイントです。

そもそもデフォルトとは何かというと、日本語で言うところの「債務不履行」に当たります。債券の発行者、ソーシャルレンディングの場合はお金を借りている中小企業が、破綻などを原因として元本や利息の支払いが滞り、最終的には元本を毀損する、ということです。

平たく言ってしまえば、「利子は無くしてくれ」「返済はしばらく待ってくれ」「やっぱり返せないわ、すまんな」という状態になるのがデフォルトです。貸し倒れということですね。

ここは重要な話なので、事例を交えてもう少し詳しく見ていきます。

過去のデフォルト事例

そもそも、数年前までは、日本のソーシャルレンディングでは貸し倒れ率は2%以下であり、リスクが低い(とされていた)ものでした。しかしながら、特に2018年に入ってからは、ソーシャルレンディング界隈では多くの貸し倒れや不祥事が発生しました。

具体的にどれくらいデフォルトが起こるか、というのはもちろん誰にも予測はできませんが、過去にどういった事例があったかは調べることができます。ということで、昨年界隈を騒がせた悪質な事例を2つ紹介します。事件の詳細までは述べませんので、興味がある方は調べてみてください。

みんなのクレジット

日本におけるソーシャルレンディング史上、最低最悪の事件です。

投資家に送られたメールを引用すると、

弊社は、平成30年2月26日に、不履行となっておりました株式会社テイクオーバーホールディングス(旧株式会社ブルーウォールジャパン)、株式会社ブルーアート及び株式会社らくらくプラスに対する貸付債権(31億1087万円)を第三者に譲渡いたしました。

その後、弊社は、投資家の皆様に対し、上記債権の譲渡代金(9,660万円)の全額を原資として、ご投資額に応じて按分による返金(分配)を行って参りましたが、本日をもちまして、当該返金手続きが完了致しましたことを報告させて頂きます

つまり、約31億の投資額に対して、返金されたお金は約1億。元本の3%ほどしか戻ってこなかったということです。これはひどい・・

ラッキーバンク

みんなのクレジットと同様、貸付債券(約50億円)に対して、債券の譲渡代金(約16億円)の割合は33%ほど。

そもそも、貸付先はラッキーバンクの代表であった田中翔平氏の親族が経営する不動産会社だったとか。こちらもひどい事件ですね・・・。

ソーシャルレンディング事業者の選び方

どれくらいの確率でデフォルトが起こるかはわからない、というのは述べた通りなのですが、これらの事例のような案件に投資しないためにも、少しでもリスクを減らす必要があります。

これらの事例を踏まえた上で、ソーシャルレンディング事業者の選び方で重要なことを色々と考えてみました。その中でも、最も重要だと思う3つの要素を紹介します。

今回は、よくオススメされているSBIソーシャルレンディングとOwners Bookを例に挙げて紹介していきます。

事業者の信頼性

ソーシャルレンディング事業者のブランド力や資金力、どういった会社が出資しているか、などをよく観察すると良いです。

例えば、SBIソーシャルレンディングであれば、誰もが知っているSBIホールディングスの傘下であり、圧倒的なブランド力を誇ります。

Owners Bookであれば、ロードスターキャピタル株式会社という東証マザーズに上場している、不動産のプロが集まる会社です。財務状況も健全ですね。

案件情報の透明性

募集している案件がどういう案件で、どのようなリスクがあるのか、というような情報が公開されているかどうかは重要な判断軸です。

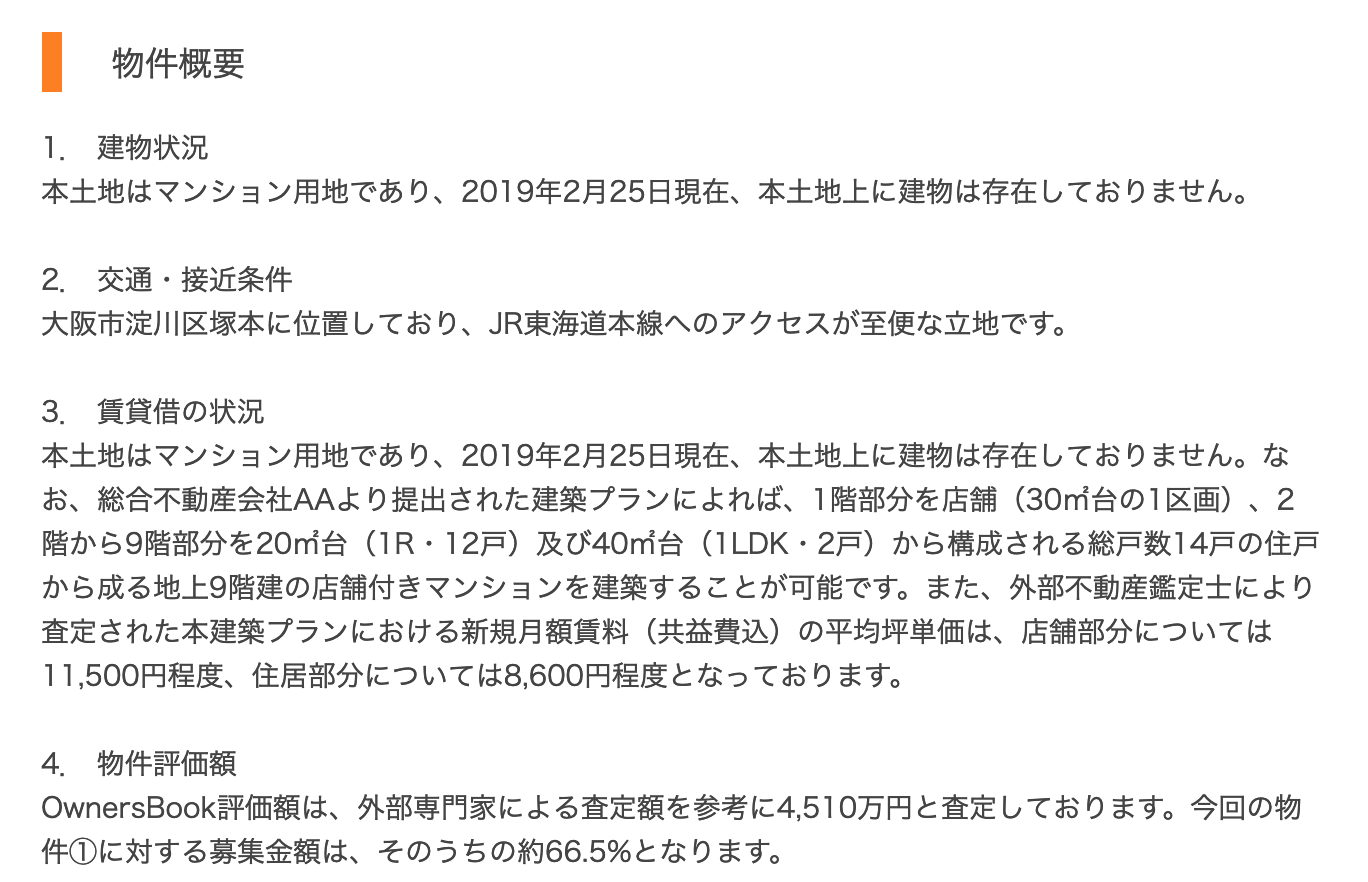

Owners Bookであれば、このような形で公開されています。

案件のリスクや概要、評価額などしっかりと公開されていますね。

私は内容は確認できていませんが、SBIソーシャルレンディングでも同様に案件報告書が公開されているようです。

デフォルト後の対応

そもそも、ソーシャルレンディングの性質上、100%デフォルトが起こらない、ということはありえません。ですので、発生してしまった後、どのように対処を進めているか、ということが一つの判断軸になります。

まず、Owners Bookはサービス開始以降、デフォルトが発生した案件は0件のようです。

これは、他と比べて利率が低め(4〜6%程度)に設定されていることもあり、リスクを減らした堅実な案件が揃っているということの裏返しなのでしょう。

SBIソーシャルレンディングでは、2018年に7件のデフォルト案件が発生しました。融資に対する担保がしっかりとしていたため、元本割れしなかった案件もあるようです。2019年2月現在では7割ほどの回収率のようで、遅延中のものがうまく回収できれば9割ほどの回収率になるとのこと。

デフォルトが起きてしまっても、このようにしっかりと対応してくれるのであれば、安心できますね。

SBIソーシャルレンディングのデフォルト案件については、こちらの記事が参考になるので、気になる方は目を通してみてください。

まとめ

ソーシャルレンディング初心者ではありますが、色々と調べて考えてみることで、色々なことが見えてきました。特に、ソーシャルレンディング事業者をしっかりと選ぶべきだ、というのは良い気づきでした。

また、当たり前の話ではありますが、1つの事業者や案件、また投資方法に資金を集めすぎず、リスクを分散させることも大切ですね。

まずはやってみないとどんなものかわからないところもあるので、まずはOwners Bookに絞って実際にソーシャルレンディングを始めてみようと思います。