こんにちは!

以前、共働き夫婦で貯蓄ができない理由について、記事をまとめました。

貯蓄ができるサイクルを回すことができるようになったら、次は資産を運用して元本を増やして行くことを考えるべきです。

今現在、私たちはある程度現金で蓄えができたので、そろそろ真面目に資産運用を考えなければならない段階に差し掛かっています。

今回、自分たちの資産運用を考えるにあたり、その基本となる「複利効果」について改めて勉強したので、その内容をまとめたいと思います。

複利効果って?

マネックス証券の説明を引用すると、

複利効果とは、運用で得た収益をふたたび投資することで、いわば、利息が利息を生んでふくらんでいく効果のことです。

ということです。

ご存知の方からすると当たり前のことかもしれませんが、初めて聞いた方からすると、文章だけだとイメージが湧かないと思いますので、具体例を交えて説明していきます。

単利と複利の違い

そもそも、複利効果の「複利」とはどういう意味でしょうか。ここでは、「単利」と「複利」の比較をしてみましょう。

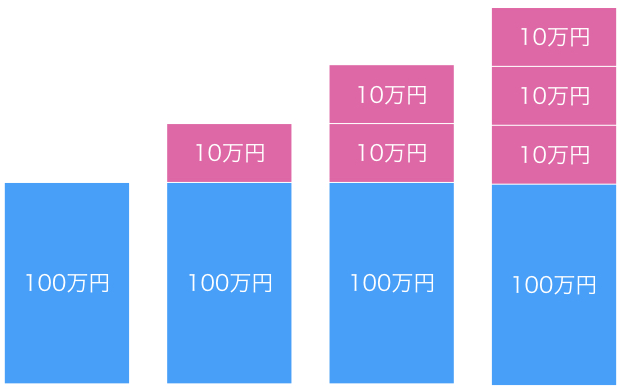

単利とは

単利とは、当初預けた元本にのみ利息がつくことを指します。言い換えると、利息を再運用しない、ということです。

年利を10%として図解すると、こんな感じです。

年利が10%の時の単利のイメージ

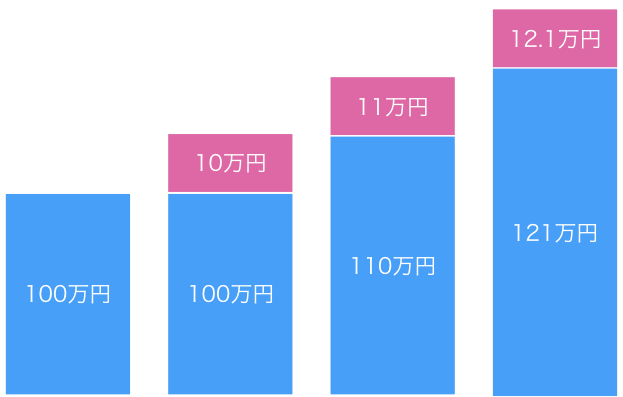

複利とは

複利とは、当初預けた元本に加えて、増えた利息をさらに元本に加えて利息を再運用するということです。

年利を10%として図解すると、こんな感じです。

年利が10%の時の複利のイメージ

こうして比べると、単利より複利の方がお金が増えていることがわかりますね。

資産運用をするときは、単利型の商品なのか複利型の商品なのかを意識することを忘れてはいけません。これから説明しますが、特に長期で運用することを考えているならば、必ず複利型の商品を選ぶべきです。

単利型と複利型でどれくらい差がつくのか

それでは、単利型と複利型でどれくらい差がつくのでしょうか。

先ほどのイメージ図の場合は、

- 初期投資100万円

- 追加入金なし

- 年利10%

というパターンですが、3年間で3.3万円の違いでした。1年間で1万円の違いなら、多いに越したことはないとはいえ大差ないな・・・と思うかもしれません。

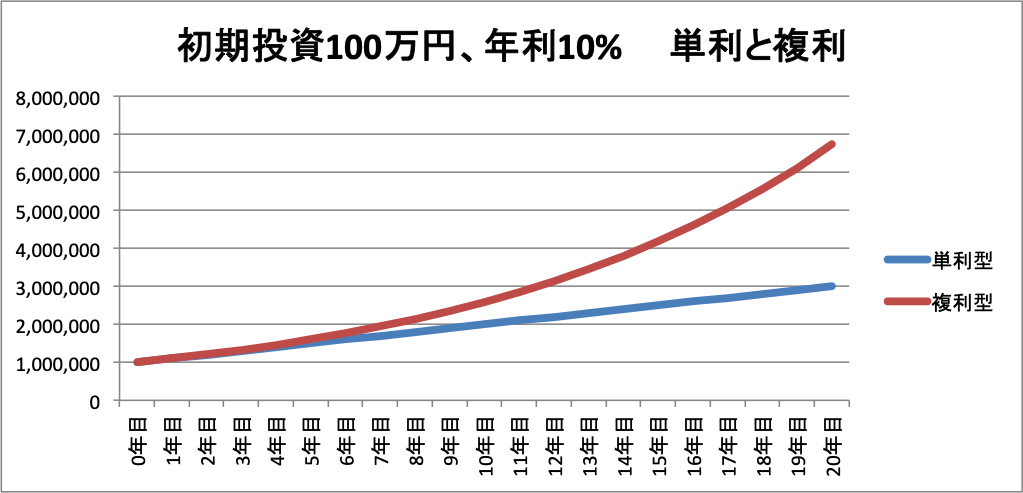

では、20年後はどうでしょう。グラフにしてみてみましょう。

どうでしょうか。単利型は同じペースでしか資産は増加しませんが、複利型の場合は年数が長くなればなるほど右肩上がりになっていますね。元本が雪だるま式に増えるわけですので、当然の結果ですよね。

このように、まさしく「複利」によって資産が産み出されていくことを、「複利効果」と言います。

わかりやすい例とするため、年利を10%として紹介しましたが、後ほどもう少し現実的な年利で計算した具体例を紹介しますね。

複利効果を最大限に発揮する方法は?

ここまでで、複利効果の威力と、複利効果は期間が長ければ長いほど効果を発揮するということを説明しました。

それでは、複利効果を最大限に発揮するためにはどうしたら良いでしょうか。ポイントを3つ挙げます。

ポイント1:長期投資を目指す

1つ目は、これまで説明した通り、複利効果は期間が長ければ長いほど効果を発揮するわけですので、長期投資を目指すことが大切です。

子供の学費を例に挙げると、まとまったお金が必要になるのは大学入学時です。それに向けて、子供が0歳の頃から複利効果で資産運用をしていくと、18年間資産運用ができますよね。

老後の資金でも良いと思いますが、こういった所に目を向けていくと良いかと思います。

ポイント2:運用利益を再投資する

2つ目も、単利と複利の違いで説明した通りです。利益を元本に加えて再投資することで、雪だるま式に資産を増加させることができます。

間違っても、「今年は10万円利益が出たから、そのお金を引き出してぱーっと旅行に行こう!」などと考えてはいけません!旅行に行くにしても、運用資金とは別のお金で行くようにしましょうね。笑

ポイント3:日々の貯蓄の一部を投資に回す

最後、3つ目が重要なポイントです。日々の貯蓄の一部を投資に回しましょう。

このご時世、銀行にお金を預けていても、お金が増えることはありません。普通預金の年利は0.001%、定期預金でも0.01%です。普通預金では、100万円預けても、10円しか増えません。

はっきりいって、一定以上のお金を銀行に預けていても、ムダでしかありません。タンス預金に比べて、泥棒に取られないくらいなものでしょうか。

もちろん、日々の生活に必要な資金や、急な病気や怪我に備えて現金の蓄えはある程度必要です。それも、半年程度の生活資金があれば十分ではないでしょうか。

日々の生活の中で貯蓄ができるサイクルが出来上がっていれば、そこから一部を投資に回していくことで、さらに良い循環が産みだすことができます。利益以外にも元本が増えていくわけですから、形成される資産がより大きくなるのは想像できますよね。

具体例を見てみよう

それでは、これらのポイントを踏まえて改めて具体例を見てみましょう。

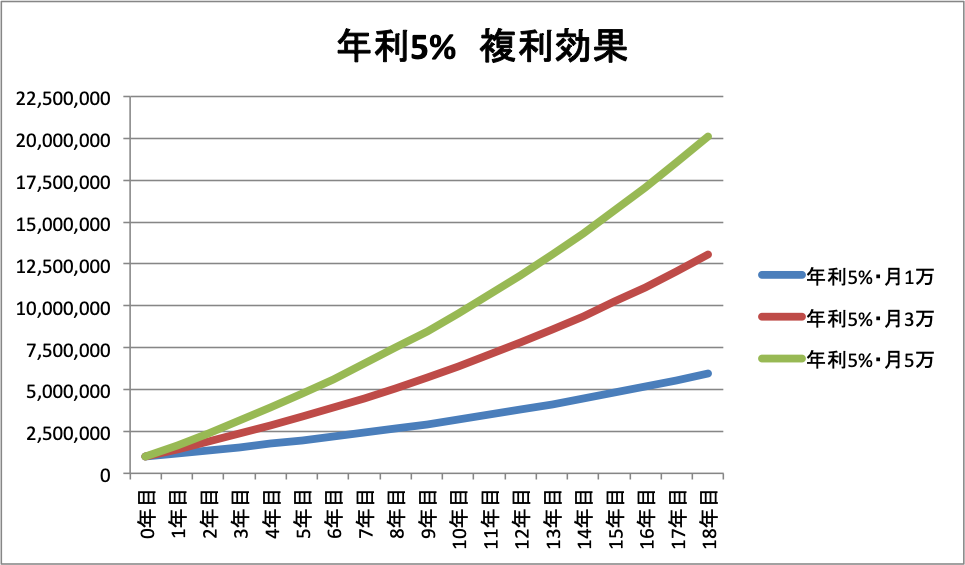

先ほど例に挙げた、子供が0才から18才まで複利効果で資産形成していくことを考えてみましょう。初期投資を100万円として、年利を3%、5%の場合で、それぞれ月1万円・3万円・5万円の投資をしたパターンをグラフにしてみます。

年利3%の場合

年利5%の場合

最終的な金額と元本、そして利益を表にしてみます。

| 月1万円 | 月3万円 | 月5万円 | |

| 元本 | 3,160,000 | 7,480,000 | 11,800,000 |

| 最終資産額 | 4,596,457 | 10,384,506 | 16,172,554 |

| 差分 | 1,436,457 | 2,904,506 | 4,372,554 |

| 月1万円 | 月3万円 | 月5万円 | |

| 元本 | 3,160,000 | 7,480,000 | 11,800,000 |

| 最終資産額 | 5,951,300 | 13,040,661 | 20,130,022 |

| 差分 | 2,791,300 | 5,560,661 | 8,330,022 |

18年という長期間、運用利益を再投資しつつ、日々の貯蓄の一部を投資に回していくと、これだけの複利効果が得られるということがわかります。銀行にただ貯蓄をしているだけの場合と、きちんと資産運用をしている場合では、大きな差が産まれることがわかりますね。

まとめ

今回の記事では、単利と複利の違いから、複利効果について具体例を交えて説明しました。

ポイントは、上にあげた3つでした。

- 長期投資を目指すこと

- 運用利益を再投資すること

- 日々の貯蓄の一部を投資に回すこと

皆さんも、「複利効果」という資産形成の基本のキを抑えて、資産を増やしていきましょう!

合わせて重要なのは、着実に利回りが上がるための金融商品を見つけることです。私たちも現在模索中ですので、ある程度資産運用ができてきたらまたご紹介したいと思います。